ZPRÁVA O STAVU SVĚTOVÉHO RYBOLOVU A AKVAKULTURY 2018 – SVĚTOVÝ PŘEHLED VI. ČÁST

OBCHOD S RYBAMI A RYBÍMI PRODUKTY

Obchod s rybami a rybími výrobky hraje zásadní roli při zvyšování spotřeby ryb a při dosahování celosvětové potravinové bezpečnosti spojováním producentů se vzdálenými trhy, pro které by místní nabídka mohla být nedostatečná. Poskytuje také zaměstnanost a generuje příjem milionům lidí pracujících v různých průmyslových odvětvích a činnostech po celém světě, zejména v rozvojových zemích. Vývoz ryb a rybích produktů je nezbytný pro hospodářství mnoha zemí a četných pobřežních, říčních a ostrovních oblastí. Vyvoz například překračuje 40 % celkové hodnoty obchodu se zbožím v Cabo Verde, na Faerských ostrovech, v Grónsku, na Islandu, na Maledivách, na Seychelách a ve Vanuatu. Celosvětově představuje obchod s rybami a rybími výrobky v současné době více než 9 % celkového zemědělského vývozu (kromě lesních produktů) a 1 % světového obchodu se zbožím z hlediska hodnoty.

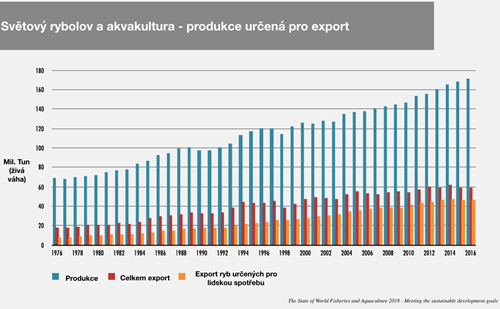

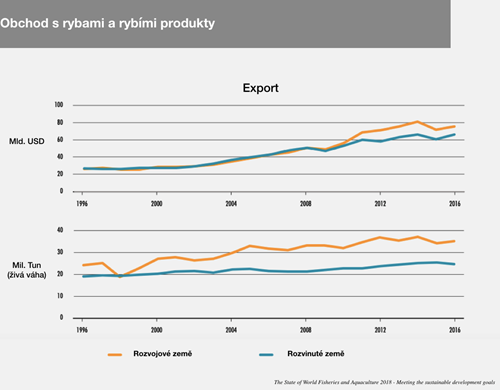

Ryby a rybí výrobky jsou jedny z nejobchodovanějších potravin na světě. V roce 2016 asi 35 % celosvětové produkce ryb vstoupilo do mezinárodního obchodu v různých formách pro lidskou spotřebu nebo „nejedlé účely“. Tento podíl byl v minulosti ještě vyšší (asi 40 % v roce 2005) a kolísá podle množství vyvážené rybí moučky. Podíl ryb a rybích výrobků určených k lidské spotřebě vykazuje vzestupný trend z 11 % v roce 1976 na 27 % v roce 2016. 60 milionů tun (ekvivalent živé hmotnosti) z celkových ryb a rybích produktů vyvážených v roce 2016 představuje 245 % v roce 1976 a nárůst je více než 514 %, pokud se uvažuje pouze o obchodu s rybami pro lidskou spotřebu. Ve stejném období došlo rovněž k významnému nárůstu světového obchodu s rybami a rybími výrobky, přičemž vývozy vzrostly z 8 miliard USD v roce 1976 na 143 miliard USD v roce 2016, s ročním tempem růstu 8 % v nominálním vyjádření a 4 % v reálném vyjádření.

Tato částka nezahrnuje potenciálně významnou hodnotu obchodu se službami rybolovu a akvakultury (např. řízení podniků a zdrojů, provozování a údržba investičního vybavení, výstavba a výzkum infrastruktury). Celková hodnota generovaná těmito službami zatím není k dispozici, protože se obvykle zaznamenává spolu s hodnotou služeb souvisejících s jinými činnostmi.

Rychlá expanze mezinárodního obchodu s rybami a produkty z ryb v posledních desetiletích proběhla v kontextu širšího procesu globalizace, rozsáhlé transformace světové ekonomiky vedené liberalizací obchodu a technologickým pokrokem. Globalizace je charakterizována rozsáhlým snižováním a odstraňováním obchodních překážek, které brání pohybu zboží, služeb, kapitálu a práce; rostoucí specializace, což má za následek geografickou segmentaci ekonomických činností; delší a složitější dodavatelské řetězce, umožněné novými logistickými technologiemi; proliferace nadnárodních společností usilujících o horizontální konsolidaci a vertikální integraci; a rozšíření vkusu, obav a očekávání spotřebitelů. Tato transformace učinila z obchodu stále důležitější hnací sílu světové ekonomické produkce, přičemž podíl obchodu se zbožím na světovém hrubém domácím produktu (HDP) v roce 2016 přesáhl 42 %, což je téměř 2,5násobek ekvivalentního čísla v roce 1960. Dalším významným aspektem globalizace je zvýšení mezinárodní sociální a kulturní integrace, zrychlené vzestupem informačních technologií, což výrazně zvyšuje rychlost a snadnost, s jakou se vkus spotřebitelů, trendy a obavy šíří z jedné země do druhé.

Odhaduje se, že přibližně 78 % ryb a rybích produktů je vystaveno mezinárodní obchodní konkurenci a dynamika nabídky a poptávky u mnoha druhů má stále více globální povahu. Výrobci konsolidují a stále více dodávají a působí ve více zemích. Zpracovatelská činnost je soustředěna v zemích s nižšími mzdovými náklady; některé země dokonce exportují ryby ke zpracování a později je importují zpět pro konečný prodej a spotřebu. Mezinárodní marketingové kampaně, řada nových typů produktů a nižší ceny podporované úsporami z rozsahu a nižšími mzdami ve zpracovatelských zemích, to vše přispívá k vytváření silné konkurence pro ryby produkované na domácím trhu, zejména mezi městskými spotřebiteli, kteří hledají něco nového a větší pohodlí. Velké maloobchodní řetězce a řetězce potravinářských služeb, z nichž mnohé působí ve více zemích, ukládají svým dodavatelům nové požadavky na konzistentnost v kvalitě, bezpečnosti potravin, sledovatelnosti a udržitelnosti.

Protože poptávka po rybách a rybích produktech je citlivá na úroveň příjmů spotřebitelů, trendy v mezinárodním obchodu s rybami do značné míry závisí na globálním ekonomickém prostředí, i když domácí spotřebu ovlivňují i další důležité faktory, jako jsou trendy směnných kurzů a klimatické události. Zatímco rozdíly mezi zeměmi a regiony zůstávají značné, růst celosvětového HDP od finanční krize v letech 2008–2009 je ve srovnání s dlouhodobým trendem obecně pomalý. Expanze obchodu se také zpomalila; 1,3% nárůst objemu světového obchodu se zbožím v roce 2016 byl nejnižší od roku 2008, zatímco silný dolar v USA a nízké ceny komodit se promítly do 3,3% poklesu hodnoty ve stejném roce. Historicky světový obchod rostl výrazně rychleji než HDP, ale od finanční krize byly tyto dvě míry růstu relativně podobné kvůli špatnému investičnímu klimatu, slabým globálním trhům s vysoce obchodovanými komoditami a zpomalení v mnoha hlavních ekonomikách. Globální obchod a HDP se však v roce 2017 posílily a těží z cyklického vzestupu globálních kapitálových výdajů. Obchod s rybami a produkty z ryb do značné míry pokračoval v převládajícím trendu, s poklesem v roce 2009 po hospodářské krizi v roce 2008, oživením v letech 2010–2011 a mírným růstem v letech 2012–2014. V roce 2015 se obchod s rybami a rybími výrobky ve srovnání s rokem 2014 snížil o 10 %. Důvody tohoto poklesu zahrnují oslabení mnoha klíčových rozvíjejících se trhů, nižší ceny za řadu důležitých druhů a zejména výrazné posílení dolaru Spojených států ve srovnání s řadou hlavních měn v roce 2015, takže hodnota obchodu prováděného v těchto měnách se zdá být relativně nízká. V roce 2016 se obchod zvýšil ve srovnání s předchozím rokem o 7 % a v roce 2017 vzestup ekonomického růstu posílil poptávku a zvedl ceny, čímž zvýšil hodnotu světového obchodu s vývozem ryb o přibližně 7 % a dosáhl vrcholu na odhadovaných 152 miliard USD.

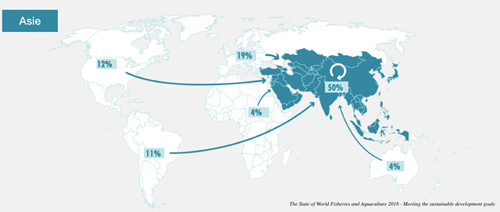

Čína je hlavním producentem ryb a od roku 2002 je také největším vývozcem ryb a rybích produktů, přestože představují pouze 1 % z jejího celkového obchodu se zbožím. Po mimořádně rychlých ziscích v 90. letech se průměrné roční zvýšení hodnoty čínského vývozu ryb a rybích výrobků snížilo ze 14 % v letech 2000–2008 na 9,1 % v letech 2009–2017. V roce 2017 dosáhl čínský vývoz ryb a rybích produktů 20,5 miliardy USD, což představuje nárůst o 2 % v porovnání s rokem 2016 a 4 % v porovnání s rokem 2015. Od roku 2011 je Čína také třetím největším dovozcem ryb a rybích produktů na světě, částečně protože velká množství ryb jsou dovážena ke zpracování a poté znovu vyvezena, ale také proto, že rostoucí příjmy a změny ve spotřebních zvyklostech vytvářejí trhy pro druhy, které nejsou produkovány místně. Po letech trvalého růstu do roku 2011 pak čínský dovoz ryb a rybích produktů zaznamenal zpomalení expanze a v roce 2015 mírně poklesl. Po zvýšení o 4 % v roce 2016 se však čínský dovoz v roce 2017 silně odrazil a vzrostl o 21 %, v souladu s hospodářským vzestupem.

Za Čínou je dalším největším vývozcem ryb a rybích výrobků Norsko. Norsko vyvinulo rozsáhlé odvětví akvakultury lososů a udržuje velkou rybářskou flotilu, která se zaměřuje na tresku obecnou, sledě, makrelu a jiné druhy okouna a malé pelagické druhy. Ve srovnání s rokem 2015 se norský vývoz v roce 2016 zvýšil o 17,2 % a dosáhl 11,7 miliardy USD a v roce 2017 o dalších 5,1 %, a to kvůli vysokým cenám některých hlavních druhů, zejména tresky obecné a lososa obecného.

Vietnam je s vývozem ve výši 7,3 miliardy USD v roce 2016 třetím největším vývozcem na světě, přičemž většina jeho příjmů pochází z vývozu chovaných Pangas a krevet, kromě významného obchodu se zpracovanými a opětovně vyváženými výrobky. Vietnam si za poslední desetiletí udržuje vysokou míru růstu HDP kolem 6 % ročně a rostoucí úrovně příjmů posílily spotřebitelskou poptávku po relativně drahých dovážených rybách a rybích produktech, jako je losos.

Thajsko bylo po desetiletí jedním z hlavních vývozců ryb a rybích výrobků, ale jeho vývoz klesl, protože jeho důležitý průmysl krevet chovaných v hospodářských odvětvích se v posledních několika letech setkal s opakovanými problémy s nemocí. Thajsko je také významným zpracovatelským a konzervárenským střediskem pro úlovky tuňáka vyložené řadou zahraničních dálkových loďstev, ale v průběhu let 2015 až 2017 slabá celosvětová poptávka po konzervovaných tuňácích potlačila růst příjmů.

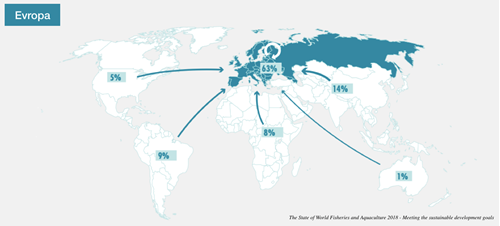

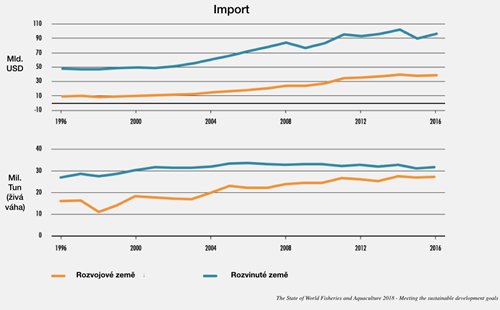

Od svého založení představuje Evropská unie největší jednotný trh s rybami a rybími výrobky, po kterém následují Spojené státy americké a Japonsko. Souhrnně v roce 2016 tyto trhy představovaly přibližně 64 % z celkové hodnoty světového dovozu ryb a rybích produktů, nebo přibližně 56 %, pokud je vyloučen obchod v rámci Evropské unie. V průběhu let 2016 a 2017 rostl dovoz ryb a rybích produktů na všech třech trzích v důsledku posílených ekonomických fundamentů, což v případě Spojených států amerických vedlo k dalšímu posilování měny. Ve vyspělých zemích, které mají velké městské populace spotřebitelů s vysokými příjmy, převažuje poptávka po rybách a rybích produktech nad domácí produkcí a úrovně spotřeby lze udržovat pouze prostřednictvím velké závislosti na dovozu.

Obchodní embargo, které Ruská federace prosazuje od poloviny roku 2014, mělo rovněž dopad na obchod s rybami a rybími výrobky, přičemž ruský dovoz byl v roce 2017 o 43 % nižší než v roce 2013, a to i přes pokračující hospodářské oživení. Embargo také přineslo obecný posun v obchodních tocích, protože objemy dříve získané od velkých výrobců v Evropě, jako je Norsko, se v současné době dovážejí od alternativních výrobců, jako je Chile a Faerské ostrovy, zatímco tito dodavatelé, na něž se embargo vztahuje, byli nuceni hledat nové trhy.

Kromě výše uvedených zemí získaly na významu i mnohé rozvíjející se trhy a vývozci, jako je Brazílie, Indie a Indonésie, částečně díky zlepšeným distribučním systémům a rostoucí produkci.

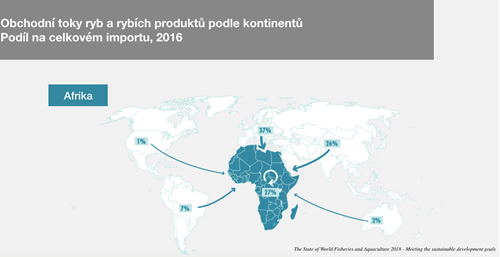

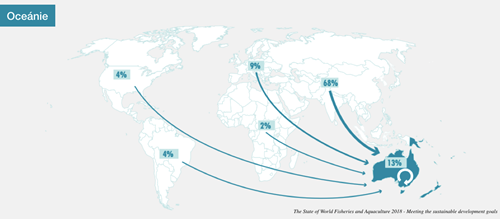

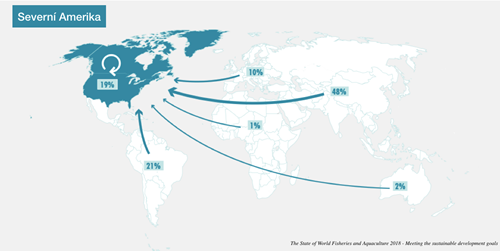

Meziregionální toky jsou i nadále významné, ačkoli se tento obchod často neodráží v oficiálních statistikách, zejména v případě Afriky a vybraných zemí v Asii. Oceánie, rozvojové země Asie a Latinské Ameriky a karibská oblast zůstávají solidními čistými vývozci ryb. Vývoz z Latinské Ameriky, zahrnující zejména krevety, tuňáky, lososy a rybí moučku z Ekvádoru, Chile a Peru, byl v roce 2016 a znovu v roce 2017 podpořen vyšší produkcí a vzestupem cen tuňáka. Evropa a Severní Amerika se vyznačují deficitem obchodu s rybami. Afrika je čistým dovozcem z hlediska objemu, ale čistým vývozcem z hlediska hodnoty, což odráží vyšší jednotkovou hodnotu vývozu, který je určen především pro trhy vyspělých zemí, zejména pro Evropu. Celková hodnota afrických dovozů ryb a rybích produktů se v období 2000–2011 zvýšila průměrně o 17 % ročně, ale v posledních letech tato míra výrazně poklesla kvůli sníženému hospodářskému růstu v mnoha afrických zemích. Africký dovoz má relativně nízkou hodnotu, sestávající převážně z levnějších malých pelagických druhů, jako je makrela obecná, které představují důležitý zdroj diverzifikace stravy.

Charakteristickým trendem celosvětového obchodu s rybami a rybími výrobky za posledních 40 let bylo výrazně rychlejší tempo růstu vývozu z rozvojových zemí ve srovnání s vývozy z rozvinutých zemí. Od roku 1976 do roku 2000 vývoz z rozvojových zemí vzrostl v průměru o 9,9 % ročně ve srovnání se 7,4 % v rozvinutých zemích. V posledních letech se růst pro obě skupiny zpomalil, zejména od finanční krize 2008–2009. V roce 2016 a v roce 2017 tvořil vývoz z rozvojových zemí přibližně 54 % z celkové hodnoty a asi 59 % z celkového množství (v ekvivalentu živé hmotnosti) vývozu ryb a rybích výrobků. Obchod s rybami a rybími výrobky, jakožto zdroj příjmů z vývozu i jako poskytovatel zaměstnanosti, představuje v těchto zemích důležitý příspěvek k hospodářskému růstu. Některé studie však ukazují, že přínosy jsou v hodnotovém řetězci rozloženy nerovnoměrně, přičemž drobní výrobci dostávají úměrně menší ekonomický prospěch než zpracovatelé a maloobchodníci. V roce 2016 byl vývoz ryb v rozvojových zemích oceněn na 76 miliard USD a jejich čisté příjmy z vývozu ryb (vývoz mínus dovoz) dosáhly 37 miliard USD, což je vyšší než u jiných zemědělských komodit (jako je maso, tabák, rýže a cukr) dohromady.

V roce 2016 činila průměrná jednotková hodnota dovozu ryb a rybích výrobků z rozvojových zemí 2,4 USD za kilogram, zatímco odpovídající hodnota pro rozvinuté země činila 5,1 USD. Objemy dovozu těchto dvou skupin byly tedy v roce 2016 srovnatelné, a podle předběžných údajů představovaly rozvinuté země v roce 2016 asi 71 % světové hodnoty dovozu. Tento rozdíl je z velké části vysvětlen úrovní příjmů a návyků ve spotřebě potravin. Dalším faktorem snižujícím jednotkovou hodnotu dovozů z rozvojových zemí je rozsah zpracování a zpětného vývozu v těchto regionech. Protože se však na rozvíjejících se trzích městské demografie střední třídy rozšiřuje, roste také poptávka po dražších rybích produktech, jako je losos a krevety, a v důsledku toho se zmenšuje rozdíl v jednotkové hodnotě mezi dovozem ryb z rozvinutých a rozvojových zemí.

Tarify patří mezi nejčastěji využívané nástroje obchodní politiky a jsou důležitými určujícími faktory pro toky globálního obchodu. Tarify se používají k vytváření příjmů a k ochraně domácího průmyslu a obvykle jsou vyšší u zpracovaných produktů než u surovin. Zásada nejvýhodnějších zemí Světové obchodní organizace (WTO) obecně brání členům v diskriminaci obchodních partnerů, ale tarify lze snížit nebo odstranit v rámci dohod o volném obchodu nebo usnadnit přístup na trh pro rozvojové země prostřednictvím uplatňování preferenčních sazeb. jako je obecný systém preferencí. Ve vyspělých zemích, které závisí na dovozu, aby uspokojily domácí spotřebu, jsou cla na ryby poměrně nízká, i když až na několik výjimek (tj. pro některé produkty s přidanou hodnotou nebo vybrané druhy). Rozvinuté země tak mohou exportovat do dalších vyspělých zemí (které v roce 2016 představovaly asi 78 % vývozu ryb a rybích produktů z rozvinutých zemí) a rozvojové země jsou schopny rozšířit svůj vývoz dodáváním na trhy ve vyspělých zemích, aniž by čelily neúměrným clům (i když mohou čelit problémům s přístupem na trh souvisejícím s netarifními opatřeními). U některých specifických produktů, jako je konzervovaný tuňák, se uplatňují celní kvóty, přičemž určité množství za rok lze dovážet za sníženou sazbu. Rozsáhlé snížení dovozních cel bylo hlavním tahounem expanze v mezinárodním obchodu za posledních 25 let. Na druhé straně mnoho rozvojových zemí stále uplatňuje vysoké sazby na ryby a rybí výrobky, což odráží fiskální nebo ochrannou politiku, která může omezit meziregionální obchod. Díky regionálním a dvoustranným obchodním dohodám se tarify v průběhu času budou muset snižovat, a to i v rozvojových zemích.

Regionální obchodní dohody jsou vzájemné obchodní dohody stanovující preferenční obchodní podmínky mezi dvěma nebo více obchodními partnery ve stejné zeměpisné oblasti. V uplynulých několika desetiletích byly důležitými hnacími silami globálního obchodu a vztahují se na velkou část globálního obchodu, a to i pro ryby a rybí výrobky. Regionální obchodní dohody přispívají ke zvýšené regionalizaci obchodu s rybami od 90. let, přičemž regionální obchodní toky rostou rychleji než toky zahraničního obchodu. V rozvojových regionech jsou rostoucí příjmy a související zvýšení spotřeby ryb také důležitými faktory, které stojí za „regionalizačním“ trendem. S rostoucí poptávkou v sousedních zemích se vývozy dříve určené pro rozvinuté trhy přesměrují na regionální partnery.

Přístup vyvážejících zemí na mezinárodní trhy ovlivňuje několik faktorů. Strukturální problémy v některých zemích mohou ovlivnit kvalitu rybích produktů, což může přispět ke ztrátě produktů nebo k obtížím při jejich uvádění na trh. Mezi další překážky patří netarifní obchodní opatření, jako jsou požadované normy pro výrobky, sanitární a fytosanitární opatření, postupy pro dovozní licence, pravidla původu a posuzování shody; a zacházení s celními klasifikacemi, postupy oceňování a vybírání zboží, včetně zdlouhavých nebo duplicitních postupů certifikace a celních poplatků. Očekává se, že v blízké budoucnosti úplné provedení dohody o usnadnění obchodu WTO, která vstoupila v platnost v roce 2017, urychlí přeshraniční pohyb, uvolnění a odbavení zboží a sníží tyto negativní vlivy na obchod.

Cílem dohody WTO o technických překážkách obchodu (dohoda TBT) je zajistit, aby povinné technické předpisy a dobrovolné normy, jako jsou požadavky na jakost, balení a označování, nebyly diskriminační a nepředstavovaly zbytečné překážky obchodu, a zároveň fungovaly při ochraně lidského zdraví a životního prostředí. Rozvojové země jsou obzvláště citlivé na důsledky regulace a standardů, které brání obchodu, protože jejich dodržování je omezeno vysokými náklady a relativně nízkou kapacitou, pokud jde o infrastrukturu, technologii a odborné znalosti. V případě ryb a rybích produktů jsou v tomto ohledu nejdůležitější předpisy a normy spojené s environmentálními rozměry výrobního procesu. Jedná se o oblast s významným potenciálem pro obchodní konflikty, nebude-li dosaženo přiměřené rovnováhy mezi spravedlivým přístupem na trh a otázkami životního prostředí. Šíření více standardů na různých trzích obecně zvyšuje pravděpodobnost takových konfliktů. Dohoda TBT proto podporuje společný vývoj mezinárodních norem a systémů posuzování shody.

Hlavní komodity

Obchod s rybami a rybími výrobky se vyznačuje obrovskou rozmanitostí druhů a forem produktů. Druhy s vysokou hodnotou, jako jsou krevety, losos, tuňák, platýs, mořský vlk a pražma, jsou vysoce obchodovány, zejména směrem k prosperujícím trhům. S druhy s nízkou hodnotou, jako jsou malé pelagické druhy, se také obchoduje ve velkém množství, převážně se vyvážejí ke spotřebitelům s nízkými příjmy v rozvojových zemích. V posledních letech však rozvíjející se ekonomiky stále více dovážejí druhy pro domácí spotřebu s vyšší hodnotou.

Přesné a podrobné obchodní statistiky jsou nezbytné pro sledování a pochopení globálního trhu z hlediska jeho struktury, dynamiky a dopadu na životní prostředí. Mohou hrát klíčovou roli při sledování obchodu s ohroženými druhy a mohou být použity k podpoře vhodného řízení rybolovu – ale pouze pokud jsou statistiky přesné. Při porovnávání obchodních údajů o rybách a rybích produktech používá FAO maximální úroveň podrobností, které země poskytly. Základem pro zaznamenávání statistik obchodu ve všech zemích je harmonizovaný systém popisu a číselného označování zboží (HS) vyvinutý a udržovaný Světovou celní organizací (WCO).

Statistiky mezinárodního obchodu dále nerozlišují mezi volně žijícím a chovaným původem produktů a vnitrostátní statistiky to jen zřídka činí, a to navzdory rychlému růstu odvětví akvakultury a rostoucímu podílu chovaných druhů a produktů. Rozdělení mezi produkty lovu ryb a akvakultury v mezinárodním obchodu je tedy možné interpretovat. Nejnovější odhady připisují produktům akvakultury asi jednu čtvrtinu obchodovaného množství a jednu třetinu obchodované hodnoty. Tento podíl je ještě vyšší, pokud je vyloučen obchod s nepotravinovými rybími komoditami (včetně rybí moučky, rybího oleje a ryb pro okrasné účely). Vyšší podíl v případě obchodované hodnoty ukazuje na skutečnost, že těžce obchodované druhy akvakultury, zejména losos a krevety, mají relativně vysokou jednotkovou hodnotu. Kromě samotného výrobního procesu se akvakultura liší od lovu ryb mnoha základními způsoby, včetně obchodní a průmyslové struktury, vstupů, rizikových faktorů, dopadu na životní prostředí a požadavků na infrastrukturu. Každý z těchto rozdílů má důsledky pro dynamiku a rozvoj globálního obchodu s rybami a rybími výrobky.

Vzhledem k tomu, že výrobci akvakultury mohou vykonávat vyšší stupeň kontroly nad výrobním procesem, objemy akvakultury jsou v krátkodobém horizontu lépe předvídatelné. Vertikální a horizontální integrace vytvořila úspory z rozsahu a logistickou efektivitu, která umožňuje velkým konsolidovaným výrobcům dodávat konzistentní objemy stejné velikosti a kvality na řadu mezinárodních trhů, a to i v čerstvé nebo chlazené formě. Odvětví akvakultury je však stále náchylné k podstatným otřesům způsobeným chorobami nebo jinými událostmi v životním prostředí a dopady těchto událostí na ceny se stále účinněji přenášejí na mezinárodní trhy. Mezi trhy s volně žijícími a chovanými rybami budou výrobci v jednom odvětví obecně vystaveni cenovým trendům druhého v rámci stejného segmentu trhu, i když stupeň integrace se u jednotlivých druhů výrazně liší. Neexistuje všeobecná shoda ohledně toho, zda ceny farmových ryb budou vždy odpovídat cenám volně žijících ryb nebo naopak. Tato dynamika závisí na druhu, formě produktu a konkrétním trhu. Zdá se však, že některé silně obchodované druhy, jako je losos a krevety, vykazují značnou míru integrace, pokud jde o ceny, což naznačuje, že zvýšená nabídka akvakultury na těchto trzích byla a zůstane hlavním ovlivňujícím faktorem cenových trendů.

Více než 90 % (v ekvivalentu živé hmotnosti) obchodu s rybami a rybími výrobky se v roce 2016 sestávalo ze zpracovaných produktů (tj. bez živých a čerstvých celých ryb), přičemž největší podíl měly zmrazené produkty. Vysoká odolnost ryb, poptávka spotřebitelů a inovativní technologie chlazení, balení a distribuce vedly ke zvýšení obchodu se živými, čerstvými a chlazenými rybami, což v roce 2016 představovalo asi 10 % světového obchodu s rybami. Asi 78 % množství tvořily produkty určené k lidské spotřebě. Stále se obchoduje s velkým množstvím rybí moučky a oleje, protože obecně hlavní producenti (v Jižní Americe, Skandinávii a Asii) nejsou stejnými zeměmi jako hlavní střediska spotřeby (v Evropě a Asii).

Hodnota pro vývoz ryb a rybích produktů v roce 2016, tedy 143 miliard USD, nezahrnuje dalších 1,7 miliardy USD z obchodu s mořskými řasami a jinými vodními rostlinami (57 %), vedlejšími produkty z ryb (32 %) a houbami a korály (11 %). Obchod s vodními rostlinami vzrostl ze 60 milionů USD v roce 1976 na více než 1 miliardu USD v roce 2016, s hlavními vývozci Indonésie, Chile a Korejské republiky a Číny, Japonska a Spojených států amerických. Vzhledem ke zvyšující se produkci rybí moučky a dalších produktů získaných ze zbytků po zpracování ryb také vzrostl obchod s vedlejšími produkty z ryb, z 9 milionů USD v roce 1976 na 0,5 USD miliardy v roce 2016.

Losos

Od roku 1976 se obchod s lososem v hodnotovém vyjádření zvýšil v průměru o 10 % ročně a od roku 2013 je podle hodnoty největším jednotlivým rybím zbožím. Tento růst byl částečně ovlivněn rostoucími příjmy a urbanizací na rozvíjejících se trzích, zejména ve východní a jihovýchodní Asii, ale losos si také zachoval velkou a rostoucí spotřebitelskou základnu na velkých rozvinutých trzích, včetně Evropské unie, Spojených států amerických a Japonska. Nejvíce dnes spotřebovaného lososa pochází z akvakultury, kterou dodává Norsko, Chile a řada menších producentů zejména v Evropě a Severní Americe. Různé volně žijící druhy lososa tichomořského se také obchodují mezinárodně ve významných množstvích. Mezinárodní marketingové kampaně, inovace produktů a pokroky v logistických a výrobních technologiích pomohly etablovat lososa jako populární položku na trzích po celém světě a poptávka rychle rostla, i když nabídka měla fyzická (např. dostupnost místa akvakultury) a regulační omezení. V důsledku toho ceny na mezinárodních trzích prudce vzrostly, zejména v roce 2016 a v první polovině roku 2017, přičemž hlavní výrobci, jako je Norsko, těží z prudkého vzestupného trendu v příjmech z vývozu.

Celou zprávu v originále lze najít zde.

Pozn.: Jedná se o nejaktuálnější vydání statistik organizace FAO týkajících se oblasti rybolovu a akvakultury. Zpracování a tvorba celého dokumentu probíhala od začátku roku 2017 a světlo světa spatřila v roce 2018. Data, statistiky a srovnání jsou tak uváděna a vztahována k roku 2016.